結婚・子育て資金贈与専用預金

「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」制度のポイント

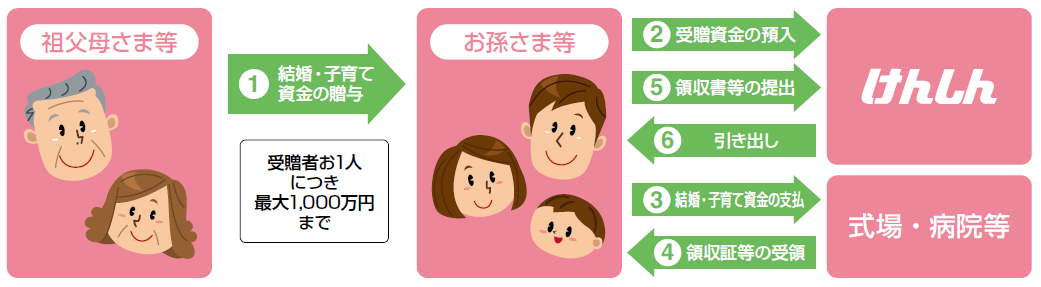

祖父母さま等(祖父母さま・父母さま等の直系尊属)が、結婚・子育て資金を20歳以上50歳未満のお孫さま等(お孫さま、お子さま等)へ「一括贈与」した場合において、贈与税が非課税となる制度です。

| 非課税となる 金額 |

お孫さま等1人あたり、1,000万円までの結婚・子育て資金贈与が非課税となります。(結婚・子育て資金として使われなかった場合は贈与税の対象となります) |

|---|---|

預け入れ期限 |

令和7年3月31日までに、お孫さま等名義で金融機関に専用口座を開設し、当該専用口座に贈与資金をお預け入れいただくことが必要です。 |

| 贈与資金の 払い出し期間 |

お孫さま等が50歳になるまでの結婚・子育て資金が対象となります。 |

制度のイメージ

贈与税が非課税となる「結婚・子育て資金」の範囲

上限1,000万円(うち結婚関係の費用は上限300万円)

| ①結婚関係の費用 | ②妊娠・出産・育児関係の費用 |

|---|---|

| 挙式・披露宴を開催するための費用、結婚を機に新たな物件に転居するための引っ越し費用、家賃・仲介手数料などの費用 |

(1)不妊治療、妊婦健診、出産、産後ケア、子の医療費などで病院・診療所・薬局に支払う費用

(2)子の育児で幼稚園、保育所などに支払う費用 |

※くわしくは、こども家庭庁のホームページに掲載されていますのでご参照下さい。

https://www.cfa.go.jp/policies/shoushika/zouyozei

「結婚・子育て資金贈与専用預金」の概要

| 祖父母さま等の直系尊属の方(贈与者)から、結婚・子育て資金の贈与を受けられた20歳以上50歳未満の方(受贈者) | |

| 預金の種類 | 普通預金(結婚・子育て資金贈与税非課税措置に関する特約を別途締結していただきます) |

| 口座開設方法 | 口座を開設される店舗窓口でのお申し込みとなります。 ※その後の諸手続きも原則として口座開設店のみで受付いたします。 |

| お預け入れ限度額 | 1,000万円(お利息はお預け入れ限度額に含みません) |

| お預け入れ期限 | 令和7年3月31日まで |

| お預け入れ方法 | 口座開設店の窓口で随時お預け入れいただけます。口座開設店以外でのお取扱いはできませんのでご注意ください。 ※お預け入れ対象資金は、贈与契約後2ヶ月以内で、非課税措置の適用を受ける目的の結婚・子育て資金に限定させていただきます。 |

| お引き出し方法 | 本口座からのお引き出しにあたっては、結婚・子育て資金に支払ったものの領収書等(原本)をご提出いただきます。 |

| 契約の終了について | 以下のいずれかの早い日に結婚・子育て資金の預金契約は終了します。その場合、本口座はただちにご解約いただきます。(通常の預金口座として引き続きご利用になることはできません) ①預金者(お孫さま等)が50歳になられた場合 ②預金者(お孫さま等)が亡くなられた場合 ③残高がゼロとなり、預金者(お孫さま等)と当組合で契約終了の合意があった場合 |

| 適用金利 | 普通預金の店頭表示金利を適用します。 |

| 手数料 | 口座開設手数料110,000円(消費税込) 払出手数料1,100円(消費税込) (ただし、払出金額の合計が10万円以上の場合は無料) |

口座開設のお手続きに必要なもの

| お孫さま等の ご本人確認書類 (原本) |

運転免許証、マイナンバー、健康保険証 等 |

|---|---|

| お孫さま等の ご印鑑 |

新規に口座を開設いただきますので、ご登録いただくご印鑑をご用意下さい。 |

| 戸籍謄本 または住民票等 (原本) |

祖父母さま等とお孫さま等の関係確認のため、それぞれのお名前や続柄が入った戸籍謄本(または抄本)または住民票の原本をご用意ください。 |

| 贈与契約書 (原本) |

口座開設に先立ち、事前に祖父母さま等とお孫さま等との間で締結された贈与契約書の原本をご提示いただきます。(贈与契約書のひな形につきましては、当組合窓口までお問い合わせください) |

非課税申告書 (原本) |

国税庁のホームページからダウンロードいただけます。 https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/ sozoku-zoyo/annai/201504_01.htm もしくは当組合窓口までお問い合わせください。 |

| 贈与資金 | 贈与資金については、以下の方法等にてご入金ください。 ・当組合にある祖父母さま等の口座にあらかじめ入金していただき、口座開設日に、本口座へ振り替えていただきます。この場合、祖父母さま等には、お通帳とお届けのご印鑑をお持ちのうえご来店いただきます。

・現金によるご入金の場合、口座開設日もしくは後日、お孫さま等に現金をお持ちのうえご来店いただき、非課税申告の手続きをしていただきます。

|

◎内容については、変更する場合がありますので、あらかじめご了承下さい。

◎手続き等の詳細につきましては、店頭でお問い合わせ下さい。

結婚・子育て資金の一括贈与に係る非課税措置Q&A

Q1 誰でもこの制度を利用することができますか?

A1 直系尊属である贈与者さま(祖父母さま・父母さま等)から結婚・子育て資金の贈与を受けた20歳以上50歳未満の受贈者さま(お子さま・お孫さま等)への贈与であれば、どなたでもご利用できます。

Q2 この制度が適用される期間はいつからいつまでですか?

A2 平成27年4月1日から令和7年3月31日までに結婚・子育て資金として贈与された資金が対象となります。

Q3 教育資金の一括贈与にかかる贈与税の非課税措置の特例と併用することはできますか?

A3 併用は可能です。ただし、教育資金の一括贈与にかかる贈与税の非課税措置の特例を受けるために提出した領収書等は、本制度では非課税の適用を受けることができません。子の育児にかかる費用については、教育資金贈与の特例と対象範囲が重複する部分がありますが、一回の支払いについて、教育資金贈与の特例と重複して払い出すことはできませんのでご留意ください。

Q4 この制度は、複数の店舗や他の金融機関で利用できますか?

A4 この制度は、受贈者さま1人につき1金融機関1支店のみで利用することができます。

Q5 複数の贈与者から贈与することはできますか?

A5 受贈者さま1人につき1,000万円の範囲内であれば、複数の方から贈与ができます。

Q6 贈与する子や孫が複数いる場合は、合計で1,000万円が非課税限度額ですか?

A6 受贈者さま1人につき1,000万円が非課税限度額となります。

例えば、お孫さまが3人の場合は合計で3,000万円まで贈与することが可能です。

Q7 結婚・子育て資金の支払いはどのように証明すればいいですか?

A7 結婚・子育て資金のお支払時に領収書等を発行いただき、当組合にご提出ください。

領収書等のご提出がない場合、贈与税が課税されます。

Q8 結婚・子育て資金として支払われなかった資金は課税されますか?

A8 受贈者さまが50歳になられた日に贈与があったものとみなされ、贈与税の課税対象となります。

(令和6年6月1日現在)